Wie lassen sich nachhaltige Finanzierungen durch die verschiedenen Optionen der grünen Leasing- und Kredit-Finanzierung steigern?

DIESER ARTIKEL WURDE FÜR DAS WORLD-LEASING-JAHRBUCH 2023 ERSTELLT

Von Amina Chakchouk, Leasing-COO, und Marwa Trabelsi, Business-Expertin bei CODIX

Wir gehen eine schwierige Zeit durch, die Welt brennt und wir verbrauchen weiterhin fossile Brennstoffe als gäbe es kein Morgen. „Mit jedem Tag, treibt uns das globale Energiesystem mehr und mehr auf eine Klimakatastrophe zu.“ Diese Worte wurden von António Guterres ausgesprochen, dem Generealsekretär der Vereinten Nationen, nach der Veröffentlichung des Klimastatusberichts 2021, der von der Weltorganisation für Meteorologie (WMO) herausgegeben wurde. Auch die Gesundheitskrise (COVID-19) hat das Bewusstsein der Menschheit für die Bedeutung einer nachhaltigen Entwicklung geschärft.

Die einzige Möglichkeit, die Energiekrise zu überwinden, besteht darin, in erneuerbare Energien zu investieren. In Europa ist der „Green Deal“ die beste Lösung zur Bewältigung der Krise. Daher arbeitet die EU weiterhin an der Diversifizierung ihrer Energiequellen und plant massive Investitionen in erneuerbare Energiequellen, Energieeffizienz und nachhaltige Finanzierung. Als Teil des EU-Plans für den ökologischen Übergang strebt die Europäische Kommission an, den Anteil der erneuerbaren Energien am Energiemix bis 2030 auf 38 % - 40 % zu erhöhen und die Verpflichtung zum Energiesparen zu verstärken: So plant die EU, den jährlichen Energieverbrauch von 1,5 % auf 0,8 % zu senken. Der Russisch-Ukrainische Krieg hat diesen Plan wesentlich beschleunigt, so dass er diesbezüglich früher in Kraft tritt.

Die grüne Finanzierung umfasst alle Finanzoperationen zugunsten der Energiewende und des ökologischen Wandels sowie des Kampfes gegen den Klimawandel. Das wichtigstes Hilfsmittel hierfür sind die grünen Anleihen. Diese Anleihen werden zur Finanzierung von Projekten verwendet, die zum ökologischen Wandel beitragen, einschließlich der Wasser-, Abfall- und Energiebewirtschaftung, sowie zur Finanzierung von Leasing- und Kreditprodukten.

In diesem Artikel, werden wir näher darauf eingehen, wie das Leasing- und Kredit-IT-System gestärkt und verbessert werden kann und somit die nachhaltige Finanzierung auf verschiedene Weise gefördert wird.

Was sind die Ziele der grünen Leasing- und Kreditfinanzierung?

Kreditinstitute und Versicherungsunternehmen spielen eine Schlüsselrolle beim Übergang zu einem vollständig nachhaltigen und integrativen Wirtschafts- und Finanzsystem im Einklang mit dem Europäischen „Green Deal“. Sie können durch ihre Kreditvergabe, ihre Investitionen und ihre Underwriting-Aktivitäten erhebliche positive und negative Auswirkungen haben. Das Ziel der grünen Leasing-Finanzierung ist die Finanzierung umweltschonender Wirtschaftstätigkeiten, die wesentlich zur Umsetzung von Umweltzielen beitragen.

Die relevanten sechs Umweltziele sind:

1. Die Eindämmung des Klimawandels

2. Die Anpassung an den Klimawandel

3. Die nachhaltige Nutzung und der Schutz der Wasser- und Meeresressourcen

4. Der Übergang zu einer Kreislaufwirtschaft

5. Die Prävention und Kontrolle der Umweltverschmutzung

6. Der Schutz und die Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Auch aufgrund dieser Umweltziele gewinnen grüne Leasing- und Kreditfinanzierungen für Finanzmarktteilnehmer (also auch für Banken und institutionelle Anleger) und Unternehmen von öffentlichem Interesse, für die die Taxonomieverordnung zwingend gilt, große Bedeutung. Grüne Leasingverträge sind nicht nur für Finanzmarktteilnehmer relevant, die solche Immobilien besitzen oder mieten, sondern auch für Finanzinstitute, die „grüne“ Aktivitäten finanzieren.

Was gibt es für verschiedene grüne Anlagen und grüne Wirtschaftstätigkeiten?

Die Wirtschaftsgüter oder Wirtschaftstätigkeiten, die durch die grüne Finanzierung abgedeckt werden können, sollten in der EU-Taxonomie enthalten sein.

Die EU-Taxonomie ist ein Klassifizierungssystem, das eine Liste ökologisch nachhaltiger Wirtschaftstätigkeiten erstellt. Sie könnte eine wichtige Rolle dabei spielen, die EU bei der Ausweitung nachhaltiger Investitionen und der Umsetzung des Europäischen Green Deals zu unterstützen. Die EU-Taxonomie würde Unternehmen, Investoren und politischen Entscheidungsträgern geeignete Definitionen dafür liefern, welche Wirtschaftstätigkeiten als ökologisch nachhaltig angesehen werden können. Auf diese Weise sollte sie Sicherheit für Investoren schaffen, private Investoren vor Greenwashing zu schützen, Unternehmen zu helfen, klimafreundlicher zu werden, die Marktfragmentierung abzuschwächen und dazu beizutragen, Investitionen dorthin zu verlagern, wo sie am dringendsten benötigt werden (s.a.. ).

Die EU-Taxonomie bietet einen Überblick über wirtschaftliche Aktivitäten, die einen wesentlichen Beitrag zur Eindämmung des Klimawandels leisten können:

1. Unabhängig davon, ob der Beitrag auf der eigenen Leistung beruht oder Verbesserungen in anderen Sektoren ermöglicht.

2. Unabhängig davon, ob die Tätigkeit als vorübergehend betrachtet wird.

3. Welche Umweltziele auch „Keinen nennenswerten Schaden anrichten“-Ziele berücksichtigen.

Auf der Grundlage dieser Klassifizierung werden die gesamte Berichterstattung, das Risikomanagement, die Rückstellungsbildung, die Rechnungslegung und die „grünen“ Vorschriften gesteuert.

Wie sehen die verschiedenen Ansätze der grünen Leasingfinanzierung aus?

Verschiedene Anreize können bei der grünen Finanzierung genutzt werden

- Beteiligung an der Kundenrate oder Ratenaufteilung oder sogar 0% bei der Finanzierung ökologischer Anlagen

- Möglichkeit der Einrichtung eines Steuerbonus oder einer Steuerstrafe auf der Grundlage der CO2-Emissionen des erworbenen Wirtschaftsguts

- Möglichkeit zur Einrichtung eines Tarifs für Dienstleistungen und Versicherungen auf der Grundlage des Verbrauchs und der CO2-Emissionen

- Möglichkeit, eine Verlängerung mit dem Vorteil der Nutzung nachhaltiger Anlagen einzurichten

- Leasing als Dienstleistung und gemeinsame Nutzung von nachhaltigen Anlagen

- Festlegung eines saisonalen Tarifmodells für die Umstellung der Landwirtschaft auf nachhaltige Anlagen

- Spezielle Angebote für Immobilien, die die ESG-Vorschriften berücksichtigen

Nachfolgend einige Beispiele für die europäischen Anreize zur grünen Finanzierung:

Anreize für die Entwicklung von Elektrofahrzeugen

Um die Entwicklung von Fahrzeugen mit geringerem CO2-Ausstoß zu fördern, wird ein Bonus-Malus-System eingeführt, das die Käufer von Neuwagen mit dem geringsten CO2-Ausstoß mit einem Bonus belohnt und diejenigen, die sich für die umweltschädlichsten Modelle entscheiden, mit einem Malus bestraft.

Anreize zur Unterstützung des Biomethansektors

Zur Unterstützung des Biomethansektors wurde ein Förderprogramm geschaffen, das die Verwendung von Biomethan im Verkehrssektor (Biomethan als Kraftstoff wird als bioNGV bezeichnet) fördern soll. Nach dem derzeitigen Gesetzesrahmen können die Käufer von Biomethan Herkunftsnachweise für das erzeugte Biomethan erhalten und von einem Fördermechanismus profitieren. Diese Herkunftsnachweise bescheinigen, dass das verkaufte und in das Stromnetz eingespeiste Gas aus einer erneuerbaren Quelle stammt. Außerdem werden diese Herkunftsnachweise in einem nationalen Register verzeichnet.

Anreize für die Entwicklung von Wasserstofffahrzeugen

Wasserstoffbetriebene Elektrofahrzeuge sind Teil einer sauberen Verkehrslösung. Sie ergänzen die batteriebetriebenen Elektrofahrzeuge für bestimmte Zwecke und profitieren, wie alle Elektrofahrzeuge, von dem oben erwähnten Bonus-Malus-System. Die Entwicklung von Wasserstofffahrzeugen befindet sich noch im Anfangsstadium und ist derzeit in der Phase der industriellen Einführung, aber es gibt erhebliche Vorteile, da sie in kurzer Zeit (weniger als 5 Minuten) aufgeladen werden kann und eine größere Autonomie als batteriebetriebene Elektrofahrzeuge hat. Frankreich hat den optionalen Aspekt, der dem Wasserstoff gewidmet ist, in den nationalen Aktionsrahmen für alternative Kraftstoffe aufgenommen und sich das Ziel gesetzt, bis 2025, 30 bis 50 Ladestationen zu errichten.

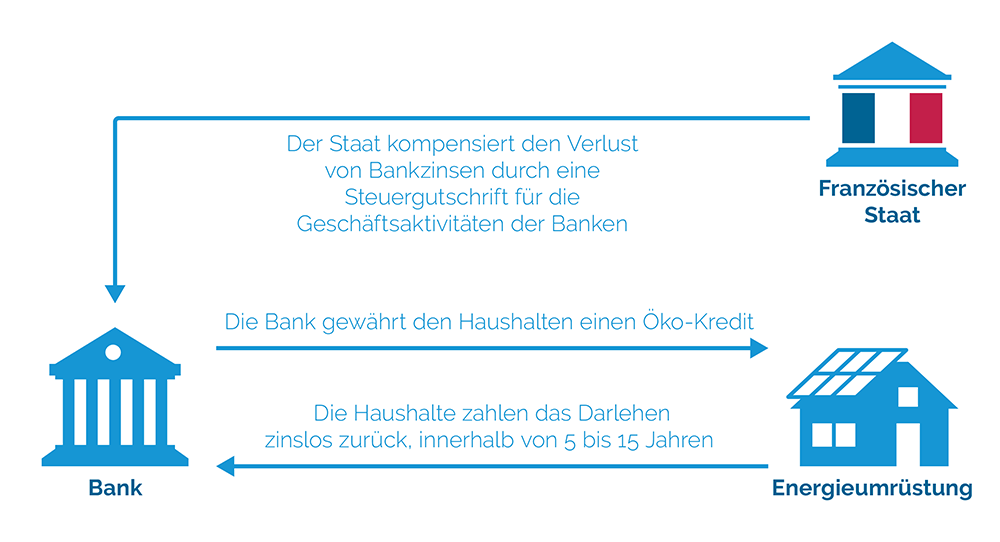

Öko-Kredit zum Nulltarif (Öko-PTZ)

Das Öko-PTZ ist ein Beispiel für Fördermaßnahmen, die im Jahr 2009 eingeführt wurden. Das Prinzip ermöglicht die Finanzierung von Energiesanierungen durch ein zinsloses Öko-Darlehensprogramm. Das Prinzip wird im folgenden Schema dargestellt:

Verfahren des zinslosen Öko-Kredits

Siehe: The zero-rated eco-loan scheme to encourage renewable energy (ECO-PTZ)

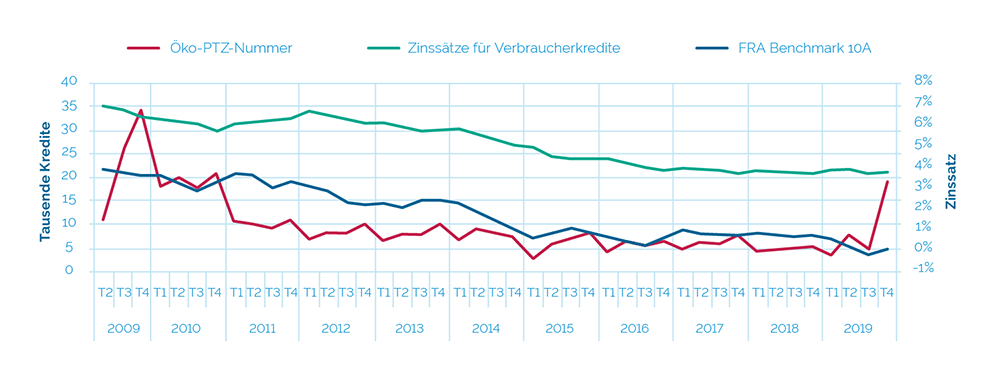

Die nachstehende Grafik zeigt die Zahl der EPTZ-Darlehen, die seit Beginn dieser Förderung aufgenommen wurden. Allerdings ist die Aufnahmequote für diese Art von Darlehen niedriger als erwartet, insbesondere für den Zeitraum vor dem Ausbruch der COVID-19-Krise.

Aufnahme von EPTZ-Darlehen

Siehe: Pourquoi le recours à l’éco-prêt à taux zéro est-il si faible ?

Dieser Anreiz war in den letzten zehn Jahren eher unzureichend, da selbst die Obergrenze für die Kreditaufnahme die Kosten der Öko-Renovierung nicht decken konnte.

So können die Kosten für größere Renovierungsarbeiten leicht 40.000 Euro übersteigen. Die Grenze von 30.000 Euro reicht also nicht aus, um den Verbraucher zu ermutigen, solche Renovierungsarbeiten überhaupt vorzunehmen. Dieses Beispiel zeigt, dass bei der Einführung eines Anreizes ein Projektplan mit konkreten Werten erstellt werden sollte. Ein solcher Plan sollte zudem auch alle Kosten und die verschiedenen Meinungen berücksichtigen und Lösungen für die Durchführbarkeit der Vorhaben bieten.

Zusammenfassend lässt sich sagen, dass die EPTZ in den nächsten Jahrzehnten gestärkt und erweitert werden muss. Wie bei der Citizens' Climate Convention (2020) in Frankreich vorgeschlagen, müssen die Hindernisse, die dem entgegenstehen, unbedingt beseitigt werden. Die erste Lösung ist die Erhöhung des Sollzinssatzes für zinslose Ökodarlehen.

Es ist notwendig, die grüne Finanzierung durch weitere ergänzende Initiativen zu ergänzen, um Anreize für die grüne Finanzierung zu schaffen und sie effizienter zu gestalten, aber wie sollen diese aussehen?

Wie anhand des vorangegangenen Beispiels der Öko-PTZ-Anreize gezeigt, müssen ergänzende grüne Finanzmaßnahmen vorgeschlagen werden, um den ökologischen Übergang erfolgreich voranzutreiben. Nachstehend sind einige Beispiele aufgeführt:

Der Wärmefonds

Der Wärmefonds unterstützt die Entwicklung und den Einsatz von thermischen erneuerbaren Energien, einschließlich Biomasse (Forstwirtschaft, Landwirtschaft, Biogas usw.), Erdwärme (direkt oder über Wärmepumpen), Solarthermie, Rückgewinnung sowie die Entwicklung von Wärmenetzen, die diese Energien nutzen.

Die betroffenen Sektoren sind: der kollektive Wohnungsbau, der dritte Sektor, die Landwirtschaft und die Industrie. Für diese Sektoren entspricht das Ziel der zusätzlichen Erzeugung von Wärme aus erneuerbaren Energien bis 2020 fast 5,47 Millionen Tonnen Öläquivalent (RÖE), d. h. mehr als ein Viertel des Gesamtziels, das auf europäischer Ebene im Rahmen des Energie- und Klimapakets für 2020 festgelegt wurde (20 Millionen RÖE an zusätzlicher erneuerbarer Energie).

Der im Dezember 2008 eingerichtete Wärmefonds soll die Erzeugung von Wärme aus erneuerbaren Energiequellen unterstützen. Er wurde mit einem Paket von 1,9 Mrd. EUR für den Zeitraum von 2009 bis 2017 versehen und ermöglichte die Unterstützung von fast 4 300 Projekten, die ein Investitionsvolumen von 5,8 Mrd. EUR und eine Produktion von 25 TWh/Jahr generierten.

Allgemeine Steuer für umweltbelastende Aktivitäten (TGAP) und Biokraftstoffe

Die TGAP-Steuer fördert die Einbeziehung und den Vertrieb von Biokraftstoffen, indem er Betreiber bestraft, die einen Anteil an Biokraftstoffen unterhalb der festgelegten Verbrauchsschwelle freisetzen. Der TGAP-Satz wurde für das Jahr 2010 auf 7 % Energie für den Diesel- und den Benzinsektor festgelegt. Seit 2014 wurde dieser Satz für den Dieselsektor auf 7,7 % erhöht und für den Benzinsektor bei 7 % belassen.

Wie berechnen europäische Unternehmen den Anteil ihrer Finanzmittel, der für nachhaltige Wirtschaftstätigkeiten verwendet wird?

Im Anschluss an die Pariser Vereinbarungen von 2015 und als Reaktion auf den Aktionsplan der Europäischen Kommission von 2018 fordert die Europäische Bankenaufsichtsbehörde die Kreditinstitute auf, wichtige Leistungsindikatoren mit der Bezeichnung „Green Asset Ratio“ (GAR) einzuführen, damit die Institute den Anteil ihrer Finanzmittel messen können, der für nachhaltige Wirtschaftstätigkeiten eingesetzt wird. Dabei handelt es sich um einen Leistungsindikator, der den Anteil ihres Bankportfolios in Bezug auf umweltfreundliche Wirtschaftstätigkeiten erfasst.

GAR ist ein Fraktionswert, der sich wie folgt zusammensetzt:

Der Zähler zeigt den Anteil der Aktiva in der Bilanz von Finanzinstituten, der in „grüne“ Wirtschaftstätigkeiten investiert ist und somit mit der europäischen Taxonomie übereinstimmt:

- Kredite

- Anleihen

- Aktien

- Sicherheiten, die auf der Grundlage von „grünen“ Wirtschaftsgütern in der Europäischen Taxonomie einbezogen werden, basierend auf KPI-Indikatoren für Investitionen in Sachanlagen oder Capex und den Umsatz der zugrunde liegenden Vermögenswerte.

Aus dem Zähler des Quotienten sind jedoch ausgeschlossen:

- Alle zu Handelszwecken gehaltenen finanziellen Vermögenswerte

- Interbankenkredite „auf Abruf“

- Vermögenswerte, die nicht in den Anwendungsbereich der Richtlinie über nichtfinanzielle Berichterstattung (NFRD - Non-Financial Reporting Directive) fallen, d. h. Kredite an KMU, die nicht in den Anwendungsbereich der NFRD fallen und daher keine Informationen über ihre Ausrichtung an der europäischen grünen Taxonomie veröffentlichen und für die, wie oben erwähnt, der BTAR berechnet wird

- Nicht-EU-Forderungen und auch Absicherungsderivate.

Der Nenner des Quotienten hingegen enthält:

- Das Gesamtvermögen des Finanzinstituts

- Summe der Kredite

- Summe der Anleihen und Aktien im Portfolio

- Summe der eingezogenen Sicherheiten

- Die sonstigen Aktiva in der Bilanz.

Bei der Berechnung werden die wichtigsten Instrumente der Aktiva des Bankbuchs (d. h. Kredite und nichtstaatliche Anleihen und Aktien) berücksichtigt, wobei zu Handelszwecken gehaltene Vermögenswerte aufgrund ihrer Volatilität sowie staatliche Wertpapiere ausgeschlossen sind.

Die Berechnung und Veröffentlichung der GAR durch die großen europäischen Banken ist Teil der extra-finanziellen Berichte (die insbesondere dem Kampf gegen den Klimawandel gewidmet sind), die große Organisationen seit 2018 gemäß der Richtlinie über extra-finanzielle Informationen (NFRD - Non-Financial Reporting Directive) vorlegen müssen.

Die Berechnung dieser neuen Quotienten stellt für die Kreditinstitute eine große Herausforderung dar. Dazu müssen die Finanzinstitute über zuverlässige Informationssysteme verfügen, die es ihnen ermöglichen, diese Art von detaillierten Berichten auf der Grundlage einer detaillierten Klassifizierung (nach Art und Unterart der Vermögenswerte und nicht nach Wirtschaftsbereichen) zu erstellen.

Siehe: ANNEX XXXVIII – Instructions for Disclosure of ESG Risks

Risikomanagement bei grünen Finanzierungen

Um das Risiko des Klimawandels zu verringern, wird in der ESG-Verordnung eine Liste von Offenlegungsberichten angefordert. Von den Bankinstituten wird eine Berichten- und Anhangsliste verlangt. Diese Berichte und Anhänge basieren hauptsächlich auf der Klassifizierung der Vermögenswerte nach der Taxonomie und den ökologischen Aktivitäten der Finanzinstitute und berechnen detailliert die verschiedenen Risiko-KPIs. Nachfolgend sind die wichtigsten aufgeführt:

Qualitative Informationen über Umweltrisiken, soziale Risiken und Unternehmensführungsrisiken

Gemäß Artikel 449a in Verbindung mit Artikel 435 der CRR sollten die Bankinstitute Informationen über ihre Risikopositionen gegenüber nichtfinanziellen Unternehmen offenlegen, die in kohlenstoffintensiven Sektoren tätig sind, sowie über die Qualität dieser Risikopositionen, einschließlich des Status „notleidend“, der Einstufung in Stufe 2 nach IFRS9 und der entsprechenden Rückstellungen und der Laufzeitkategorien.

Die Institute sollen qualitative Informationen über soziale Risiken in Bezug auf ihre Geschäftsstrategie und -prozesse, Unternehmensführung und Risikomanagement liefern.

Die Institute sollen auch qualitative Angaben zum Unternehmensführungsrisiko machen, um die Integration eines solchen Risikos in die allgemeine Unternehmensführungs- und Risikomanagementpolitik zu veranschaulichen.

Qualität der Risikopositionen nach Branchen, Laufzeitbändern und GAR-KPI

Gemäß Artikel 449a CRR sollen große Institute mit Wertpapieren, die auf einem geregelten EU-Markt gehandelt werden, Informationen über ESG-Risiken, einschließlich physischer Risiken und Übergangsrisiken, in dem in Artikel 98 Absatz 8 der Richtlinie 2013/36/EU genannten Bericht, offenlegen.

Schlussfolgerung

Angesichts des derzeitigen politischen und wirtschaftlichen Kontextes in Europa und der Welt im Allgemeinen sowie der dringenden Notwendigkeit eines Übergangs zu sauberer Energie können Taxonomien eine wichtige Rolle in der Architektur der Finanzsysteme der Länder spielen, wenn sie richtig und angemessen gestaltet sind.

Es ist wichtig, alle Hindernisse für den Zugang zu den verschiedenen Anreizen zu beseitigen, um den Übergang zur grünen Finanzierungen zu beschleunigen. Dabei spielt das IT-System eine zentrale Rolle, da es alle damit verbundenen Prozesse und Regulierungsvorschriften einfach verwalten kann. Die IT-Leasing-/Darlehenssoftware sollte ausreichend leistungsfähig und flexibel sein und Folgendes umfassen:

- Ein Modul zur Parametrisierung von Vermögenswerten und Sicherheiten und verschiedene Klassifizierungsebenen, um alle notwendigen Informationen, die von jeder Vorschrift gefordert werden, einzurichten.

- Ein robustes IRR-Berechnungstool und ein flexibles und zugängliches Finanzberechnungsmodul, um jede Art von Anreiz, flexiblen Zahlungsplänen, Garantien, Provisionen, Bonifikationen und GAR zu integrieren.

- Ein robustes Scoring-Modul mit mehreren Scoring-Typen, die sich leicht einrichten lassen und wobei die unterschiedlichen Risikoverwaltungen in der Taxonomie berücksichtigt werden.

- Ein vollständig parametrisierter Prozess, um so viele Prozesse wie möglich vollautomatisch ablaufen zu lassen, mit leicht zu verwaltenden Kriterien in der Taxonomie-Matrix für alle Prozesse und Berechnungen.

- Ein integriertes Risikomanagementmodul, das in der Lage ist, die Risikoeinstufung in Echtzeit zu berechnen und die Auswirkungen von IFRS9 auf die ESG-Verordnung zu berücksichtigen.

- Intelligente Risikomodellierung mit Hilfe von KI zur einfachen Einbeziehung verschiedener Szenarien in die PD-, ECL- und GAR-Berechnung.

Glücklicherweise gibt es derartige Softwarepakete, wie zum Beispiel „iMX Leasing und Kredit“. Solche technologischen Lösungen weisen einen erheblichen Vorteil auf, insbesondere in einer sich stetig veränderten Welt. Dies gilt vor allem für Systeme, die über die Jahre hinweg immer reichhaltigere und leistungsfähigere Funktionalitäten erworben haben, dank der kontinuierlichen Investitionen der jeweiligen Herausgeber. Wir möchten Sie dazu einladen, sich unsere iMX Leasing-und-Kredit-Lösung näher anzuschauen. Erfahren Sie dabei, wie die in diesem Artikel beschriebenen Problempunkte dank unseres Systems gelöst werden können, indem gleichzeitig auch Ihr spezielles Unternehmensprofil und die damit verbundenen Herausforderungen berücksichtig werden.

Quellennachweis:

https://fincley.com/

https://www.ecologie.gouv.fr/

https://www.eba.europa.eu

Dieser Artikel wurde auch von der NEFA (The National Equipment Finance Association) veröffentlicht.